En EE. UU. la sed por el conocimiento es más fuerte que el deseo de tener un automóvil

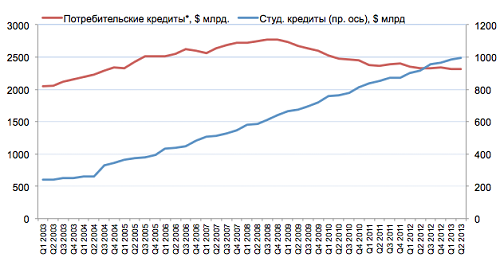

[línea roja: el crédito al consumo, línea azul: el crédito en educación]

*a excepción de las hipotecas y los créditos para estudiantes (fuente: FRBNY Consumer Credit Panel/Equifax)

Los estudiantes de Estados Unidos recibieron recientemente el inicio del nuevo año estudiantil, con un préstamo récord de casi $1 billón. En otras palabras, la sed por los conocimientos es más fuerte que el deseo de tener automóviles. La proporción de los créditos estudiantiles superó la proporción de los créditos para la compra de automóviles: en el 30 % frente al 24,6 %, de la cantidad total del crédito al consumo (sin considerar las hipotecas). También ha aumentado el porcentaje de los préstamos caducados. Los financistas están nerviosos: ¿si no se convertirá esto en una explosión de burbuja similar a la burbuja de las hipotecas? Ya que los mecanismos de los créditos hipotecarios y estudiantiles son similares.

La creciente demanda por los diplomas

En 10 años, desde inicios del año 2003, el importe de los préstamos para los estudiantes de EE. UU. ha aumentado en casi en cuatro veces, alcanzando la cifra de $994 mil millones, según la última revisión del Banco de Reserva Federal de Nueva York. Durante todo este tiempo, el volumen de los créditos aumentó en cada trimestre. Pero, durante los cinco años anteriores a la crisis de 2008, crecieron todos los créditos al consumo: bajo fianza de los bienes raíces residenciales (+174 %), en educación (+140 %), para adquisición de automóviles (+26 %), y en tarjetas de crédito (+22 %).

La misma hipoteca aumentó hasta el 87 %. Después del colapso de los mercados financieros, se redujeron considerablemente todos los créditos, a excepción de los estudiantiles. Por el contrario, las cantidades, desde 2008 hasta 2013, aumentaron en el 70 % (ver el gráfico). Sólo recientemente, al nivel anterior a la crisis, a excepción de los estudiantiles, crecieron los créditos para la compra de automóviles.

Los financistas están nerviosos

A pesar de que los importes de los créditos hipotecarios y estudiantiles son incomparables: $13 billlones contra $1 billón (según datos del Sistema de Reserva Federal y el Banco de Reserva Federal de Nueva York), surge la pregunta: ¿si no se inflará una nueva burbuja? Públicamente, este tema fue planteado por primera vez por el Consejo Consultivo Federal que da recomendaciones a la Fed (que incluye a 12 representantes de la industria de la banca de EE. UU.).

Después de la reunión del 3 de febrero de 2012 con los directores de la Fed, el Consejo en su informe dedicó un capítulo separado a los riesgos asociados a los créditos estudiantiles:

- el número de estudiantes aumentó (en 2011 eran 26 millones; con el crecimiento del 5 % anual, durante cinco años),

- la enseñanza se vuelve más cara (en nueve años, el precio se duplicó),

- en proporción a los préstamos caducados, este tipo de crédito alcanzó incluso a las tarjetas de crédito,

- el nivel de las exigencias al prestatario es relativamente bajo, ya que el crédito se concede sin confirmación de los ingresos y los activos (lo que induce a compararlo con la hipoteca de alto riesgo).

Posteriormente, Ben Bernanke incluso tuvo que tranquilizar la comunidad empresarial. Desde su punto de vista, el sistema financiero no está en peligro debido a que:

- los créditos estudiantiles los concede el Estado (que le corresponde el 85% de la deuda estudiantil actual),

- El volumen de los créditos estudiantiles es menos del 10 % del volumen de los activos hipotecarios, antes del inicio de la crisis.

Además, entre el crédito hipotecario y el estudiantil hay una diferencia clave. En el caso de la hipoteca, la persona debe de ceder la casa, si no está en estado de pagar el crédito. Esto influye negativamente en el mercado inmobiliario y en los activos hipotecarios. Al estudiante, que no haya podido cumplir con sus obligaciones del pago por el crédito, quitarle los conocimientos es imposible.

El control del Estado y las características del mercado de créditos estudiantiles, por el momento salvan de la burbuja, pero no salvan de la otra. La persona endeudada desde muy joven, aplazará “para después” las compras significativas (como la casa o el automóvil), lo que, en última instancia, influirá negativamente en su crecimiento económico.

——-

Se prohíbe copiar sin la referencia obligatoria a este Blog!.

Se prohíbe copiar sin la referencia obligatoria a este Blog!.

(Ref.: Vedomosti.ru)

Deja un comentario.